Объединение бизнеса сквозь призму МСФО

Объединение компаний учитывается методом приобретения. Можно выделить пять стадий учета вложений данным методом:

■ выявление покупателя;

■ определение даты приобретения;

■ признание и оценка идентифицируемых приобретаемых активов, принятых обязательств и доли неконтролирующих акционеров в приобретаемом бизнесе;

■ оценка вознаграждения за приобретаемую долю;

■ признание и оценка гудвилла или прибыли от выгодной сделки.

Остановимся на каждом из этих этапов подробнее.

Выявление покупателя. Покупателем является тот, кто получает контроль над бизнесом. Контроль – это право определять финансовую и операционную политику

предприятия с целью получения выгоды от его деятельности. Обычно операционная политика включает политику в отношении продаж, производства, управления ресурсами, приобретения или продажи инвестиций. Финансовая политика включает дивидендную политику, бюджет, политику привлечения финансовых ресурсов, управления денежными средствами, капитальными затратами, бухгалтерский учет. Как правило, контроль присутствует, когда материнская компания владеет напрямую или косвенно более чем половиной голосов дочерней компании (доля вложений в акционерный капитал превышает 50%). Однако контроль может иметь место и при меньшем количестве голосов. К примеру, когда право контроля предусмотрено операционным соглашением или существует договоренность с другими инвесторами. В некоторых случаях компания может владеть более чем 50% голосов, однако в соответствии с операционным соглашением решения не могут быть приняты без согласия второго владельца бизнеса, а значит, бизнес контролируется совместно со вторым владельцем. Достаточно часто такие соглашения заключаются между российской и иностранной компаниями с целью создания совместного предприятия на территории РФ.

Определение даты приобретения. На дату приобретения покупатель должен признать отдельно от гудвилла идентифицируемые приобретаемые активы, принятые обязательства и долю неконтролирующих акционеров приобретаемого бизнеса. Дата приобретения – это дата, когда покупатель получает контроль над приобретаемым бизнесом. На практике объединение компаний учитывают на отчетную дату, ближайшую к дате приобретения. Если между датой приобретения и датой имеющейся финансовой отчетности приобретаемого бизнеса произошли существенные события, то влияние таких событий на финансовую отчетность исключают.

Признание и оценка идентифицируемых приобретаемых активов, принятых обязательств и доли неконтролирующих акционеров в приобретаемом бизнесе. МСФО 3R вносит некоторые изменения в методику оценки приобретаемых активов и обязательств. Все приобретаемые активы и принимаемые обязательства должны быть переоценены и классифицированы исходя из контрактных условий по этим статьям на дату приобретения. Исключением являются только лизинговые и страховые договоры, которые оцениваются исходя из условий на дату начала действия договора. Большинство идентифицируемых активов и принятых обязательств учитывается на дату приобретения по справедливой стоимости, кроме некоторых статей, таких как отложенный налог и пенсионные обязательства. Справедливая стоимость актива должна отражать выгоды от его наилучшего использования. Покупатель может признать некоторые активы или обязательства,которые не были признаны в финансовой отчетности приобретаемого бизнеса. В отношении нематериальных активов покупатель в большинстве случаев может признавать приобретенное торговое название (бренд), права, клиентскую базу. Методика признания условных активов и обязательств практически не изменилась. Условные активы не признаются, а условные обязательства признаются по справедливой стоимости на дату приобретения. Затраты, которые покупатель планирует, но не обязан понести на реструктуризацию деятельности после приобретения (увольнение сотрудников, перемещение ресурсов), не являются обязательством на дату приобретения.

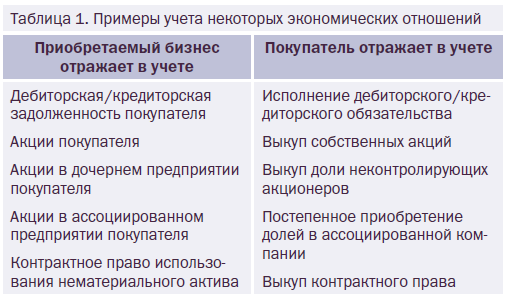

Если покупатель имел экономические отношения с приобретаемым бизнесом до осуществления сделки по приобретению контроля, то такие отношения учитываются отдельно от учета объединения компаний.

В таблице 1 приведены примеры учета некоторых экономических отношений. В соответствии с МСФО 3R доля неконтролирующих акционеров в приобретаемом бизнесе может быть оценена двумя методами:

■ по справедливой стоимости;

■ пропорционально доле участия в идентифицируемых активах и обязательствах.

Выбор метода может быть сделан отдельно для каждой сделки по объединению компаний. Если покупатель принимает решение оценивать долю неконтролирующих акционеров по справедливой стоимости, то приобретаемый бизнес оценивается по методу «полного гудвилла», то есть включая гудвилл как покупателя, так и неконтролирующих акционеров. Справедливая стоимость доли покупателя в приобретаемом бизнесе обычно содержит премию за контроль, а справедливая стоимость доли неконтролирующих акционеров содержит скидку из-за отсутствия контроля. В соответствии с МСБУ 27R, убытки от деятельности распределяются на долю неконтролирующих акционеров (дебетовое сальдо доли неконтролирующих акционеров). МСБУ 27 позволял убытки распределять на долю неконтролирующих акционеров только тогда,

когда неконтролирующие акционеры имели юридическое обязательство покрыть убытки дополнительными инвестициями.

Оценка вознаграждения за приобретаемую долю.

В соответствии с МСФО 3R вознаграждение, переданное за приобретаемый бизнес, должно быть оценено по справедливой стоимости. Вознаграждение может включать:

■ активы, переданные покупателем;

■ обязательства, принятые покупателем, перед владельцами приобретаемого бизнеса;

■ доли участия в акционерном капитале, переданные покупателем.

В соответствии с новыми стандартами учета вознаграждение за приобретаемый бизнес включает справедливую стоимость долей участия, которыми покупатель ранее владел в приобретаемом бизнесе (доля в ассоциированной компании, в совместном предприятии, иная доля в акционерном капитале приобретаемого бизнеса). На дату приобретения контроля над бизнесом ранее удерживаемая доля учитывается по справедливой стоимости, результат от транзакции (прибыль или убыток) признается в составе отчета

о прибылях и убытках и совокупном доходе. То есть если ценность имевшейся доли возросла, то призна-ется прибыль в отчете о прибылях и убытках и совокупном доходе. Если ценность сократилась, то признается убыток.

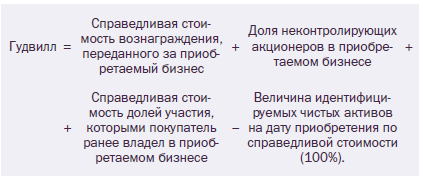

Признание и оценка гудвилла или прибыли от выгодной сделки. В соответствии с МСФО 3R гудвилл рассчитывается по формуле:

В версии стандарта 2004 года гудвилл был превышением стоимости приобретения бизнеса над долей покупателя в идентифицируемых чистых активах по справедливой стоимости. В сделках с постепенным приобретением бизнеса итоговый гудвилл равнялся сумме гудвиллов, признанных по каждой сделке по приобретению доли. Прибыль от выгодной сделки признается в отчете о прибылях и убытках и совокупном доходе в случае формирования отрицательного гудвилла.

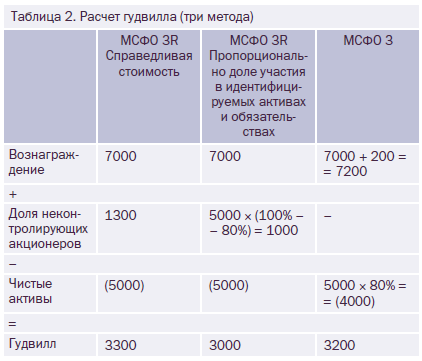

| Пример 1. Оценка гудвилла |

| 1 сентября 2009 года компания М приобрела 80% акций компании Д за 7000 тыс. рублей. Расходы на заключение сделки составили 200 тыс. рублей. Справедливая стоимость чистых активов компании Д на дату приобретения 5000 тыс. рублей. Справедливая стоимость доли неконтролирующих акционеров 1300 тыс. рублей. Расчет гудвилла с использованием трех разных методов приведен в таблице 2. В большинстве случаев гудвилл, определенный по справедливой стоимости, будет выше гудвилла, рассчитанного пропорционально доле участия, потому что в первом варианте гудвилл является «полным гудвиллом» бизнеса (включает гудвиллы покупателя и неконтролирующих акционеров). |

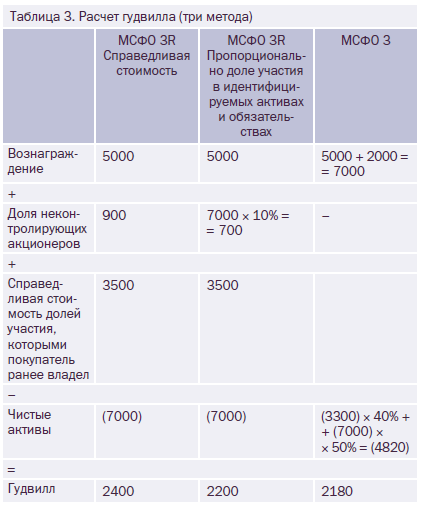

| Пример 2. Постепенное приобретение бизнеса |

| 1 января 2008 года компания М купила 40% акций компании Д за 2000 тыс. рублей, когда справедливая стоимость чистых активов компании Д составляла 3300 тыс. рублей. 1 июля 2009 года компания М дополнительно приобрела 50% акций компании Д за 5000 тыс. рублей, когда справедливая стоимость чистых активов компании Д составляла 7000 тыс. рублей. Справедливая стоимость 40% вложения в акционерный капитал составила 3500 тыс. рублей, и справедливая стоимость доли неконтролирующих акционеров в размере 10% составила 900 тыс. рублей. В таблице 3 представлен расчет гудвилла с использованием трех методов. Если имеющаяся инвестиция в размере 40% учитывалась как вложение в ассоциированную компанию, а значит, не переоценивалась по справедливой стоимости, то прибыль в размере 1500 тыс. рублей будет признана в отчете о прибылях и убытках и совокупном доходе при переоценке 40% доли участия по справедливой стоимости с 2000 тыс. рублей до 3500 тыс. рублей. Если данная инвестиция учитывалась как инвестиции, имеющиеся в наличии для продажи, то в соответствии с МСБУ 39 изменения справедливой стоимости такой инвестиции должны были быть признаны в составе капитала. На дату приобретения контрольного пакета 1500 тыс. рублей должны быть списаны из состава капитала в отчет о прибылях и убытках и совокупном доходе. |

Последующая оценка/переоценка. Покупатель максимум в течение 12 месяцев с даты приобретения должен завершить учет объединения компаний, то есть произвести все необходимые корректировки. Считается, что корректировки делаются только в случае появления новой информации об условиях или обстоятельствах, существовавших на дату приобретения бизнеса. Корректировки делаются ретроспективно, то есть как если бы данная корректировка была сделана в день приобретения бизнеса. Раскрытия в пояснительной записке. В соответствии с требованиями новых стандартов в пояснительной записке к финансовой отчетности, помимо прочего, должны быть раскрыты следующие моменты:

■ если доля неконтролирующих акционеров оценена по справедливой стоимости, то должен быть раскрыт метод оценки стоимости;

■ в сделках с постепенным приобретением бизнеса необходимо раскрыть справедливую стоимость долей участия, которыми покупатель ранее владел в приобретаемом бизнесе, а также прибыль или убыток, признанный в отчете о прибылях и убытках и совокупном доходе от переоценки доли.